Terres rares : dépendances, centralité chinoise et enjeux industriels

Table des matières

Introduction : les terres rares, pièce maîtresse discrète mais cruciale du numérique mondial

Les terres rares reviennent, une fois de plus, sur le devant de la scène, cristallisant aujourd’hui des enjeux d’approvisionnement, de souveraineté industrielle et de rivalités stratégiques.

Ces matériaux discrets, mais essentiels à la production de nombreux composants technologiques, mettent en évidence la fragilité du système international, en particulier en raison de la domination de la Chine dans l’ensemble de la chaîne de valeur.

Terres rares, matériaux essentiels et enjeux de souveraineté

À première vue, elles paraissent invisibles, dissoutes dans la composition de batteries, d’aimants, ou de circuits intégrés. Mais ces terres rares se révèlent incontournables pour la fabrication de véhicules électriques, d’éoliennes, de smartphones ou des dispositifs de pointe des infrastructures numériques.

L’extraction de ces ressources nécessite généralement des procédés coûteux et, hélas, néfastes pour l’environnement ; il n’existe pas actuellement de solutions technologiques alternatives solides ou rentables à grande échelle ([1],[3],[8]).

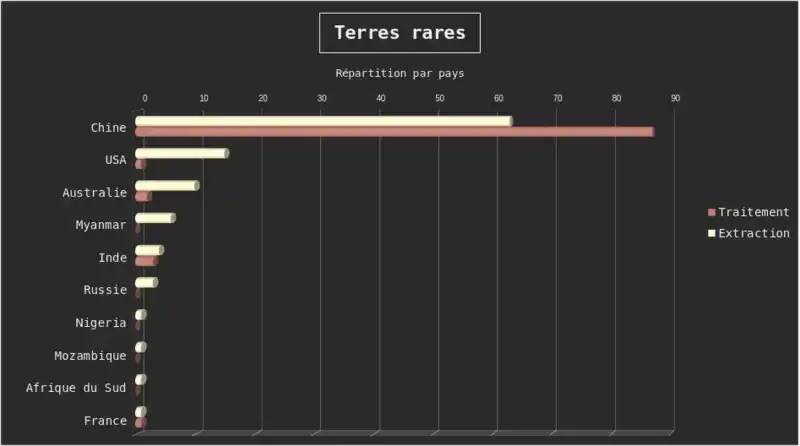

Une centralité chinoise assumée et structurante

La Chine assure aujourd’hui la quasi-totalité du raffinage mondial, contrôle directement ou indirectement une part décisive de l’extraction et utilise ce levier de façon affirmée dans ses stratégies géopolitiques et industrielles.

Toute modification de ses quotas ou de ses politiques d’exportation se répercute immédiatement à l’échelle mondiale, provoquant volatilité des prix et tensions chez tous les grands donneurs d’ordres internationaux ([1],[2],[3],[8]).

Tandis que certains pays africains, comme le Nigéria, l’Inde ou encore l’Europe cherchent à structurer des alternatives, leur niveau de maturité technologique et leur capacité industrielle restent pour l’heure modestes par rapport à l’expertise et à la massification de la Chine ([6],[7],[10],[12]).

Approche géographique et facteurs de vulnérabilité

La concentration géographique de la chaîne d’approvisionnement, liée en grande partie à la Chine mais également à quelques autres régions d’Asie et d’Afrique, accroît la vulnérabilité mondiale. Cette structuration expose la filière à des risques accrus, qu’ils soient d’origine géopolitique, réglementaire ou même climatique.

Si la météo extrême, comme une longue sécheresse ou une inondation majeure en zone de production clé, perturbe la logistique, l’extraction ou les usines de traitement, l’impact s’ajoutera aux tensions déjà existantes ([4]).

Il s’agit, pour les acteurs publics comme industriels, d’intégrer ces paramètres dans leurs stratégies d’anticipation, à condition de prendre à leur réelle hauteur les risques géopolitiques ([13]).

Chronologie des événements marquants de ces dernières semaines

- Avril 2025 : la Chine introduit de nouvelles restrictions à l’export, forçant de nombreux industriels occidentaux à activer des mesures d’urgence ([1]).

- Mai 2025 : des découvertes de gisements en Afrique de l’Ouest et des ajustements réglementaires au Nigéria sont annoncés, révélant l’essor progressif de la filière sur le continent africain ([6],[7]).

- Juin 2025 : suspension temporaire par l’Inde d’une partie de ses exportations, le temps de revoir sa politique minière pour augmenter sa capacité de traitement ([5],[9]).

- Juin 2025 : l’Europe poursuit une sécurisation accrue de ses ressources stratégiques, notamment en France et en Ukraine, tout en initiant le débat sur la structuration de la filière continentale ([10],[12]).

Pour l’industrie technologique : effets concrets et transitions nécessaires

Les tensions sur les terres rares n’ont rien d’abstrait pour les industriels du secteur technologique. La hausse régulière des coûts, jointe à l’accroissement de la volatilité des marchés, oblige fabricants et donneurs d’ordres à revisiter fréquemment leur politique d’approvisionnement, parfois dans l’urgence. La moindre annonce sur les quotas chinois peut bouleverser les tarifs ou suspendre certains lancements produits ([1],[11]).

Pour les fabricants de smartphones, l’automobile électrique ou l’électronique de communication, la question de la gestion des stocks, des contrats d’approvisionnement et de la diversification des fournisseurs devient centrale.

Par ailleurs, les exigences de traçabilité et de responsabilité sociale pèsent de plus en plus dans les choix d’approvisionnement, rendant cette chaîne à la fois plus complexe et plus surveillée. Certains groupes accélèrent le développement de circuits courts ou de stratégies de substitution, mais les alternatives restent rarement disponibles à court terme ([12]).

Vers une diversification de la chaîne d’approvisionnement : état d’avancement et limites

Si l’Afrique (Nigéria, République Démocratique du Congo, Mozambique) tente d’accroître sa part, avec des politiques publiques incitatives et une montée en puissance de nouveaux projets, la domination chinoise demeure et la fragmentation de la chaîne n’en est qu’à ses prémices ([6],[7]).

L’Union européenne investit dans la sécurisation de ses propres gisements et encourage la création d’alliances industrielles. Toutefois, le raffinage reste le maillon faible et la plupart des projets restent tributaires de technologies ou de capacités qui, elles, sont toujours concentrées en Asie.

Du côté indien, la stratégie s’ajuste, alternant entre développement autonome et coopération internationale.

La diversification avérée concerne surtout l’amont (extraction, exploration), mais la montée en compétences sur le traitement, le raffinage ou l’écoconception (recyclage, substitution partielle) suppose un effort soutenu sur le long terme.

Les obstacles soulevés sont autant industriels que réglementaires, et imposent souvent une action coordonnée sur plusieurs plans ([10],[12]).

Conclusion

Face à ces constats, l’Europe et une partie du monde industriel s’interrogent sur leur capacité réelle à porter une alternative crédible à la filière chinoise de terres rares. Derrière la fragmentation annoncée, c’est bien le rythme d’apprentissage industriel, d’innovation sur le recyclage, et de coopération internationale qui structurera les équilibres futurs.

Même les USA intègrent les terres rares dans leurs négociations avec la Chine, sans toutefois révéler le contenu du dernier accord ([14]).

Par ailleurs, d’autres facteurs, comme le changement climatique (inondations majeures, longues sécheresses ou conflits environnementaux) pourraient fortement influencer l’organisation de cette chaîne d’approvisionnement dans les années à venir.

La question centrale, pour les décideurs industriels et politiques, demeure donc moins « faut-il diversifier ? » que « comment orchestrer, dans un contexte mouvant, la montée en puissance de filières alternatives viables ? ».

Bibliographie

- Market Express - « How China wields rare earths as a strategic weapon »

- CNBC - « China’s rare earth dominance: Myanmar plays a critical role »

- China Global South - « China’s critical minerals lead widens as rivals struggle to keep pace »

- Coinfomania - « Global trade at risk as Chinese Premier warns of supply chain fragmentation »

- Indian Express - « India needs a strategy to deal with China’s restrictions on exports of rare earths »

- The Guardian Nigeria - « Case for critical minerals: Legal and policy reform in Nigeria »

- The Nation - « Africa’s largest rare earth minerals project berths in Nigeria »

- Allnews.ch - « Les terres rares, atout maître de la Chine »

- DQ India - « India reportedly halts rare earth exports to Japan, aiming to expand domestic processing »

- Encrage.media - « Ce tunnel cachait un trésor stratégique : la France verrouille l’accès après la découverte d’un gisement de néodyme »

- Zone Bourse - « Tata Motors rassure : pas de panique face aux restrictions sur les terres rares »

- Global Espreso - « Russia-Ukraine war: rare earths - Ukraine must build supply chains, not just export raw materials »

- IFRI - Thomas Gomart : « Les dirigeants façonnés par la mondialisation heureuse ont un problème »

- L’Usine Nouvelle - Les USA affirment que l’accord conclu avec la Chine permettra d’accélérer les exportations de terres rares

Licence

Ce document est mis à disposition selon les termes de la licence Creative Commons Attribution – Pas d’Utilisation Commerciale – Pas de Modification 4.0 International (CC BY-NC-ND 4.0). © Stéphan Peccini, 2025